AYUDA ECÓNOMICAAYUDA ECÓNOMICA

AYUDA ECÓNOMICAAYUDA ECÓNOMICA¿Buscas el préstamo ideal?

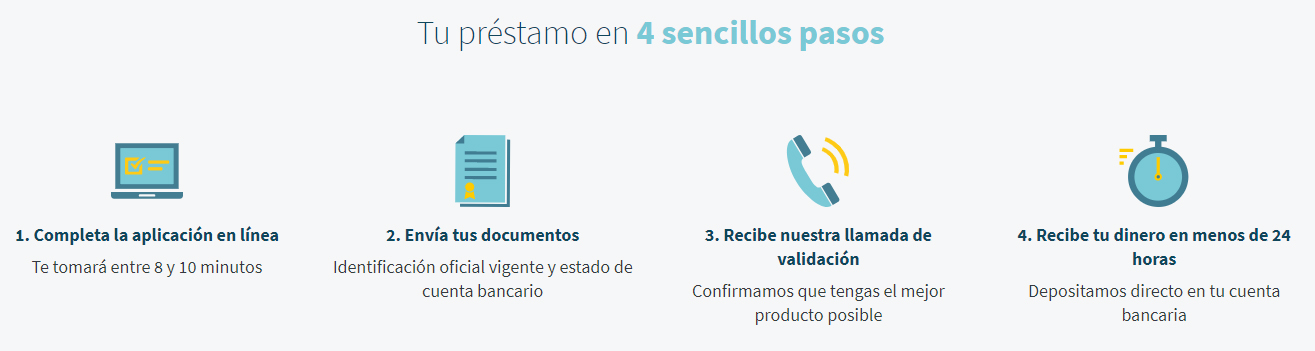

Te brindamos toda la información que necesitas para tomar la mejor decisión. Conoce los tipos de préstamos, tasas de interés, plazos y más. Al finalizar, podrás comparar diversas opciones para encontrar la que mejor se adapte a tus necesidades.

¿Cómo Elegir el Préstamo Adecuado?

Evalúa tu capacidad de pago: Analiza tus ingresos y gastos para asegurarte de que podrás pagar el préstamo sin comprometer tus finanzas.

Compara tasas de interés: Utiliza un comparador de préstamos para ver qué opciones te ofrecen las tasas más bajas.

Considera el plazo: Un plazo más largo significa pagos más bajos, pero también más intereses a lo largo del tiempo.

Lee las condiciones: Siempre revisa cuidadosamente los términos del préstamo. Fíjate en las comisiones, penalizaciones por pago anticipado, y otros cargos adicionales

¿Qué es un Préstamo?

Un préstamo es una cantidad de dinero que una institución financiera, como un banco o prestamista, otorga a una persona o empresa con el compromiso de que será devuelto en un plazo determinado y con un interés adicional. Los préstamos son herramientas útiles para cubrir gastos importantes, financiar proyectos, o consolidar deudas.

Estos son préstamos sin garantía que puedes usar para una variedad de necesidades, como consolidar deudas, financiar una boda o cubrir gastos médicos.

Este tipo de préstamo se utiliza para la compra de bienes inmuebles, como casas o terrenos.

Específicamente para la compra de un vehículo. El automóvil mismo suele ser la garantía del préstamo.

Son utilizados para financiar la educación, cubriendo gastos de matrícula, libros y manutención.

Diseñados para financiar las actividades o expansiones de una empresa, o para cubrir necesidades de capital.

Funcionan como un crédito renovable donde puedes retirar dinero cuando lo necesites, hasta un límite determinado.

Ayuda Económica no es una empresa de préstamos. solo ofrece acceso limitado a un software comparativo para facilitar el proceso de búsqueda de una empresa de préstamos autorizada.

Si tiene alguna duda sobre nuestros servicios, puede dirigirse a la sección de preguntas y respuestas, o hacer una pregunta nueva para nuestros servicios de soporte técnico.

El Servicio no es acreedor ni toma decisiones respecto a concesión de préstamos. El Servicio prestará servicios de elección de productos de crédito sin interviniendo como representante, agente o correspondiente de cualquiera de los acreedores con los que Usted celebra el contrato. El proyecto no será responsable por acciones u omisiones de cualquier acreedor ni será responsable por cualesquiera contratos celebrados o sus condiciones. El servicio está destinado a personas mayores de 18 años.

Interés por usar el préstamo:

El interés anual por usar el préstamo es mínimo 30%, máximo 365%.

Período de préstamo de 91 días a 2 años.

Ejemplo de cómputo de un préstamo en línea:

Si Usted toma un préstamo por un importe de 300 euros para 3 meses con tipo de interés de 4,5% al mes, vencido el plazo del préstamo el pago en exceso se elevará a 45 euros. Eso quiere decir que Ud amortizará 345 euros. Abajo se muestran cómputos de intereses acordados para cómputo subsiguiente por Ud del importe de préstamo (con intereses) por amortizar por el usuario del servicio de microfinanzas medio. Importe: 300 euros, interés al mes: 4,5%, plazo de préstamo: 3 meses. 4,5(%) * 3(mes) = 13,5% por 3 meses (13,5% * 300 euros (importe del préstamo) )/100% = 45 (importe de intereses acordados) 300 + 45 = 345 euros – es el importe de dinero por amortizar dentro de 3 meses. En caso de inobservancia de los plazos la multa se elevará a 0,10% del importe atrasado al día pero no más de 10% del importe del préstamo. En caso de una mora larga la información será comunicada al Buró de Historiales de Crédito. La prórroga del préstamo será posible en caso de notificación oportuna del acreedor (antes de la fecha de amortización del préstamo) y pago de los intereses por el plazo inicial del préstamo. No hay previstas comisiones adicionales por prorrogar el préstamo.

Qué pasará en caso de no amortizar los recursos prestados

En caso de impago en el plazo acordado del importe del préstamo o el importe de los intereses por el uso de los recursos prestados, el acreedor se verá obligado a imponer una multa por retraso en el pago. Se preven para el caso, por ejemplo, cuando una transferencia bancaria tardará más que de costumbre. Sin embargo, si no recibimos reacción alguna de Ud durante un rato largo, le será impuesta una multa por retraso en el pago que se eleva, por término medio, a 0,10% del importe inicial para préstamos, 0,03% del importe atrasado, en promedio, para créditos del consumo y tarjetas de crédito. Si Usted no cumple con las condiciones de amortización de créditos y préstamos, sus datos podrán ser suministrados al registro de deudores o al Buró de Historiales de Crédito, el que podriá tener repercusiones negativas en su historial de crédito y calificación crediticia. La deuda podrá ser traspasada a una agencia de cobranza para que cobren la deuda. En caso de una demora cualquier prórroga del préstamo será imposible. Amortizando la deuda a tiempo Usted se crea un buen historial de crédito, aumentando su calificación crediticia y posibilidad obtener en adelante un crédito a condiciones más ventajosas.